Aktualizacja rynku – 21 kwietnia – USD otrzymuje odroczenie oferty bezpiecznej przystani

Dzisiejsze wiadomości rynkowe – Akcje w USA ponownie spadły (-0,68%) (liczba subskrybentów Netflix spadła – akcje spadły o 11% po zamknięciu) USD odbił od 7-tygodniowych minimów ( USDIndex na poziomie 91,20) & JPY zyskuje ofertę bezpiecznej przystani, ponieważ handel walutami towarowymi jest mieszany. EUR utrzymuje 1,2030 & GBP po cenie 1,4000. 10-letnie rentowności spadły do 1,56% najniższych poziomów z połowy marca. Rynki azjatyckie spadły 2,0%, a europejski FUTS wyłączony po DAX -1,55% & FTSE -2% Wczoraj. USOil utrzymuje się na poziomie 62,00 USD, złoto do 1784 USD i VIX w górę 15% do 21,55 maksimum. Odbicie wirusa w Azji (Tokio i Osaka w blokadach, Indie odnotowują ponad 200 000 przypadków dziennie, podwajają się one co 13 dni) i LATAM ( Skoki infekcji ołowiem w Brazylii, Peru, Argentynie i Urugwaju). ESL upada po wycofaniu się 6 angielskich młodych. Dane z nocy – sprzedaż detaliczna AUD znacznie wzrosła, CPI w NZD był odrobinę lepszy & CPI w Wielkiej Brytanii o krok gorzej. Xi weźmie udział w szczycie klimatycznym Bidena na pierwszym spotkaniu, a Powell planuje „zbyt daleko ograniczyć przekroczenie inflacji”.

European Open – Bundy nieco wyżej na otwarciu, a 10-letnia stopa procentowa spadła z powrotem o -0,2 punktu bazowego do -0,265%. Na razie peryferia osiągają lepsze wyniki, co jest zachęcające, ale jeśli apetyt na ryzyko będzie nadal spadał, będzie to również zależeć od ciągłego wsparcia EBC. Treasuries utrzymały wczorajszy wzrost przez noc i nadal są na poziomie 1,56%. Kontrakty terminowe na indeksy DAX i FTSE 100 rosną, podczas gdy kontrakty terminowe w USA odrabiają część wcześniejszych strat, co sugeruje nieco lepsze nastroje. Publikowane na początku sesji dane obejmowały dane o inflacji w Wielkiej Brytanii, które pokazały, że główny wskaźnik CPI wzrósł do 0,7% r/rw marcu, w górę z 0,4% r/rw poprzednim miesiącu, ale faktycznie nieco poniżej oczekiwań. Bazowy wzrósł do 1,1% r/r z 0,9% r/r, przy czym rolę odegrały efekty bazowe. Tymczasem dane PPI pokazały znacznie wyższe koszty zarówno nakładów, jak i kosztów produkcji, przy czym te pierwsze osiągnęły 5,9% r/r, a drugie 1,9% r/r.

Dzisiaj – Najważniejsze informacje to inflacja w Kanadzie, kurs BoC decyzja, Ramsden z BoE, Bailey, Earnings z Verizon, ASML (już wycofany – wielki sukces) Ericsson, Baker Hughes, Halliburton i NextEra.

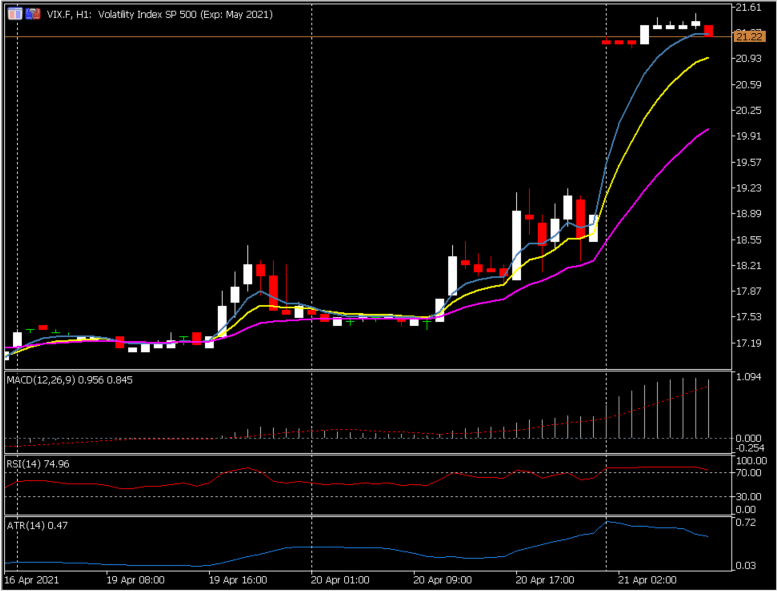

Największy ruch (FX) @ (07:30 GMT) VIX.F (+ 15,00%) Luka na otwarciu po wczorajszym mocnym dniu po słabości giełdowej i minimach 16,82 w piątek. Osiągnął 21,55 maksimum. Szybsze MA pozostają wyrównane wyżej od wczoraj, RSI OB na poziomie 73 i ochłodzenie, histogram MACD & linia sygnału wyrównana wyżej i powyżej linii 0 od piątku. Stochs OB strefa i chłodzenie. H1 ATR 0,47, Dzienny ATR 0,98.

Comments are closed